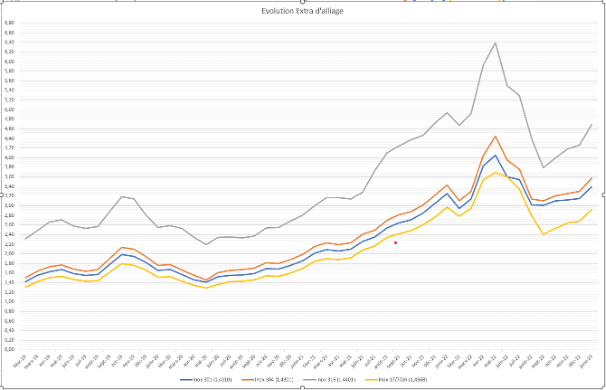

Hoewel er in het vierde kwartaal van 2023 een licht herstel van de staalprijzen leek te komen, is dit nog niet echt bewaarheid. De economische vooruitzichten in China blijven zwak, wat ook een indirect effect heeft op de staalprijzen in Europa.

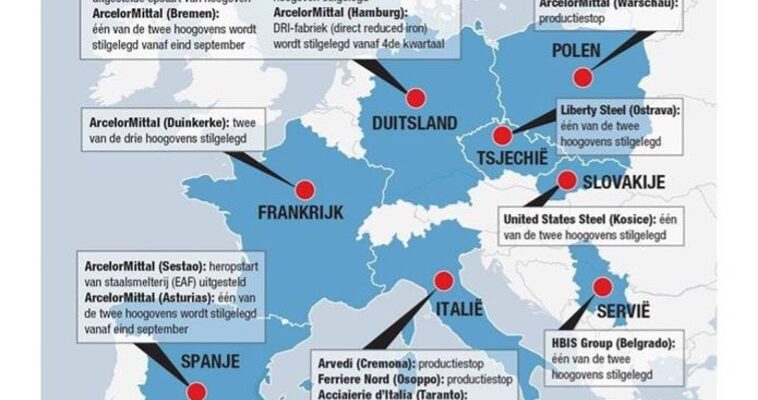

In Europa blijft de Duitse markt erg zwak, met een totale daling van 5% ten opzichte van dezelfde periode in 2023, vooral door een daling in de automobielmarkt. Deze daling kan oplopen tot 25%.

Aangezien de vraag zwak blijft, waardoor de prijzen dalen – ondanks een kleine stijging van 40/ton in maart – blijft het risico bestaan dat staalfabrieken hun capaciteit sluiten om een bepaald prijsniveau te handhaven. Dergelijke sluitingen kunnen een toekomstig herstel in geval van een sterke stijging van de vraag natuurlijk belemmeren.

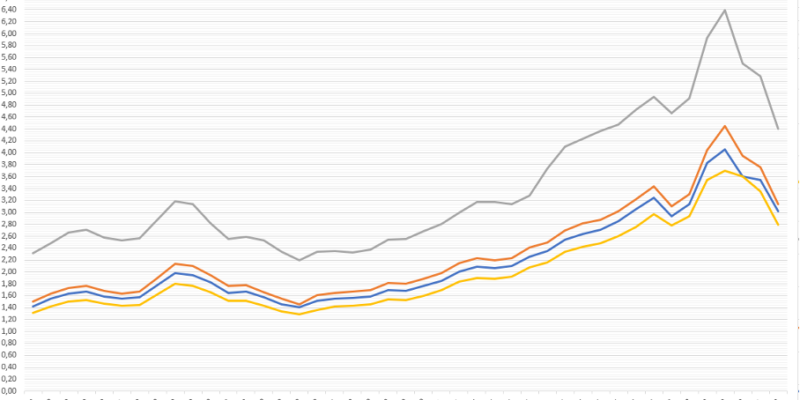

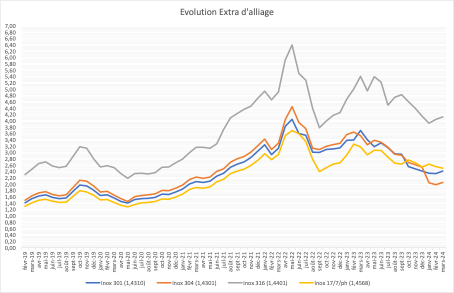

Tegen deze achtergrond zijn de prijzen van staal en roestvrij staal stabiel gebleven op zeer lage niveaus. De prijzen voor legeringstoeslagen volgden dezelfde trend, met een lichte opleving in maart.