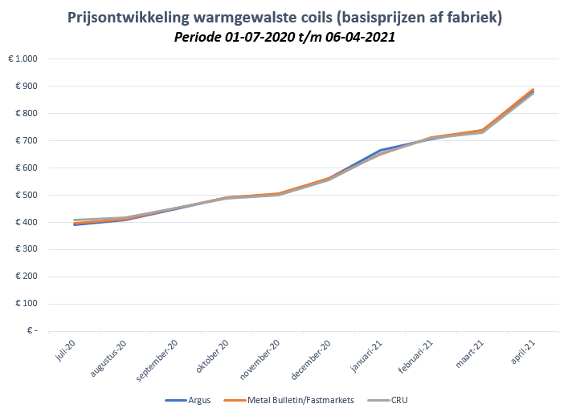

In het eerste kwartaal waren de staalprijzen in Europa min of meer stabiel.

Als gevolg van bepaalde incidenten bij bepaalde producenten (hoogovenbrand bij Arcelor Mittal en gepland onderhoud bij Tata Steel) bestaat echter het risico dat de beschikbare tonnages afnemen. Arcelor heeft een vermindering van 1 miljoen ton aangekondigd.

Dit heeft al geleid tot enige verlenging van de levertijden, maar het kan niet worden uitgesloten dat het aanbod achterblijft bij de vraag, wat een effect zal hebben op de prijzen. We zien nu al een lichte stijging van 50 tot 100 euro per ton in april ten opzichte van maart. Daarbij komen nog de energietoeslagen, die van producent tot producent variëren tussen 100 en 200 euro per ton.

De Chinese productie wordt momenteel bijna volledig geabsorbeerd door de binnenlandse markt en de Chinese bedrijven zullen er alles aan doen om de prijzen niet te laten dalen. Hetzelfde geldt voor Turkije, waar de binnenlandse vraag groot is na de aardbeving en de wederopbouwbehoeften.

Wat de legeringstoeslagen voor de verschillende roestvrije staalsoorten betreft, zijn de prijzen eveneens relatief stabiel. In februari en maart was er een lichte stijging, maar in april zijn de prijzen terug op het niveau van januari. Deze elementen in combinatie met de ontwikkeling van de staalprijzen wijzen er momenteel niet op dat een sterke stijging op korte termijn waarschijnlijk is.