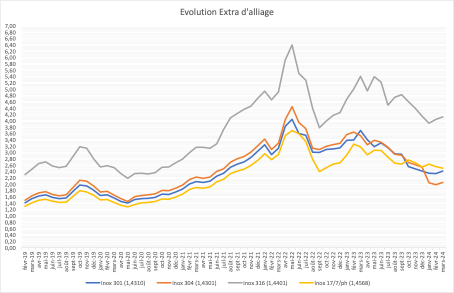

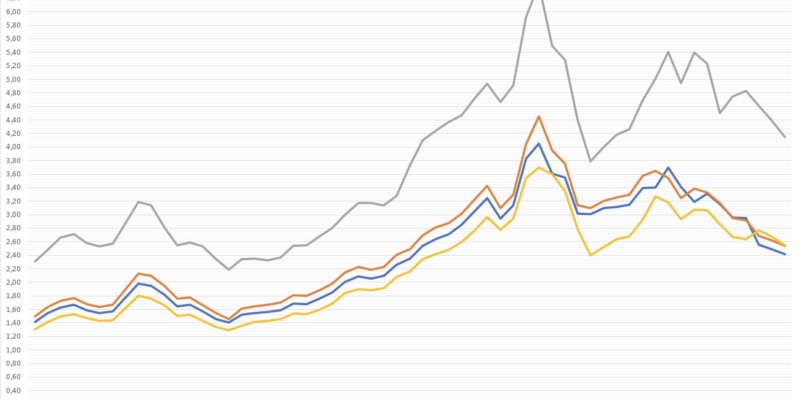

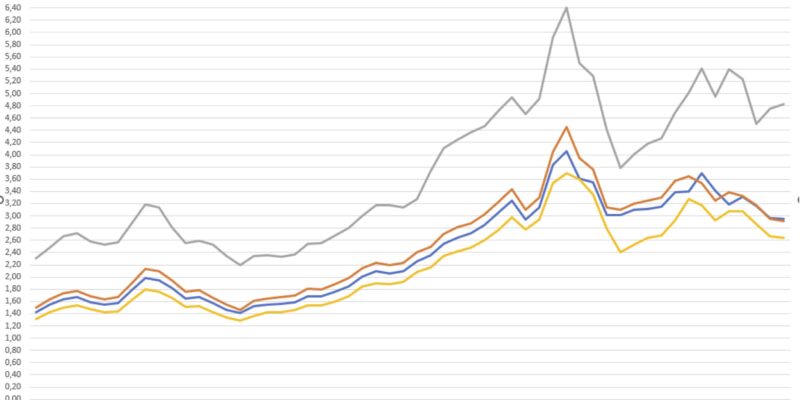

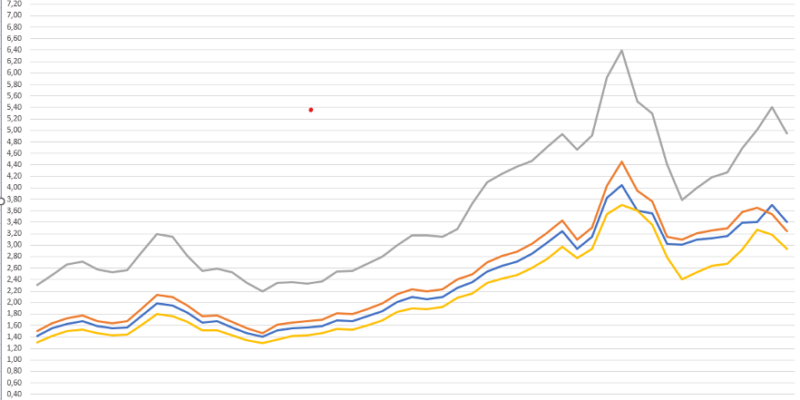

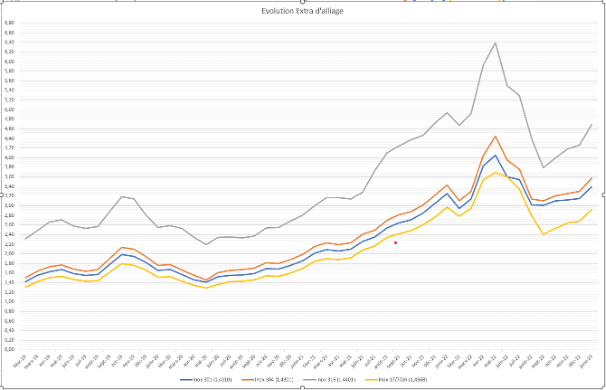

Nach einem Jahr 2025, das im Vergleich zu 2024 durch eine Stabilisierung oder sogar einen leichten Rückgang der Preise für Legierungszusätze für verschiedene Edelstahlqualitäten gekennzeichnet war, ist der Beginn des Jahres 2026 von einem plötzlichen Preisanstieg geprägt, der erneut das Niveau von 2024 erreicht.

Dies ist auf den Anstieg der Rohstoffkosten und die starke Nachfrage nach bestimmten Speziallegierungen mit hohem Nickel- und Molybdängehalt wie 316 und 316L zurückzuführen.

Quelle: ARS Métal

Da die Hauptstahlpreise aufgrund der geringeren Nachfrage in Europa derzeit stabil bleiben oder sogar leicht zurückgehen, könnte dies die Gesamtauswirkungen der Entwicklung des globalen Edelstahlpreises verringern.

Einige Indikatoren deuten jedoch darauf hin, dass der Stahlverbrauch in Europa im Laufe des Jahres wieder anziehen könnte, was zu einem allgemeinen Anstieg der Preise sowohl für Stahl als auch für Edelstahl führen würde.