Même si au quatrième trimestre 2023, une légère reprise des prix de l’acier semblait se dessiner, celle-ci ne s’est pas encore réellement concrétisée. Les perspectives économiques en Chine restent faibles, ce qui a aussi un effet indirect sur les prix de l’acier en Europe.

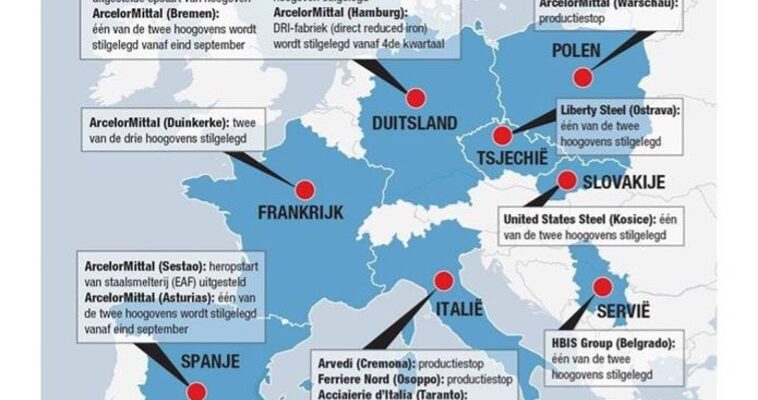

En Europe le marché allemand reste fort faible avec une baisse globale de 5% pr rapport à la même période en 2023, notamment due à une baisse dans le marché automobile. Cette baisse pourrait atteindre 25%.

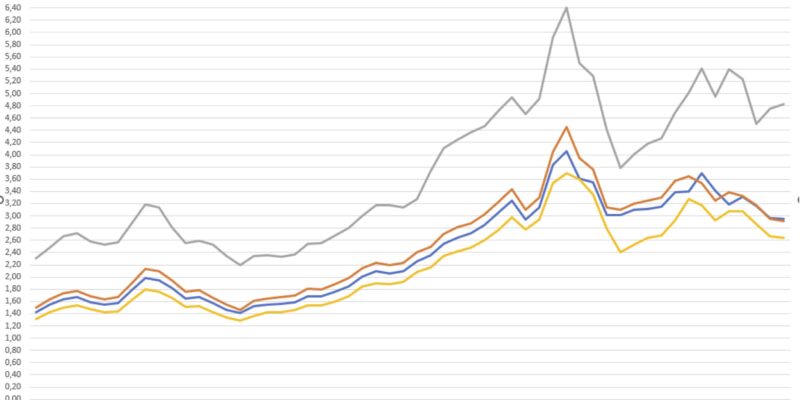

Comme la demande reste faible orientant les prix à la baisse – malgré une petite augmentation de 40/tonne en mars – il y aura encore un risque de fermeture de capacité par les aciéries en vue de maintenir un certain niveau de prix. Ce type de fermeture est évidemment susceptible d’handicaper une reprise future en cas de forte augmentation de la demande.

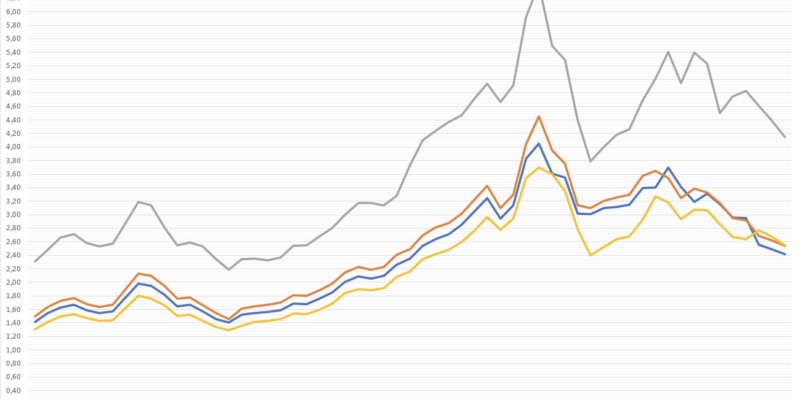

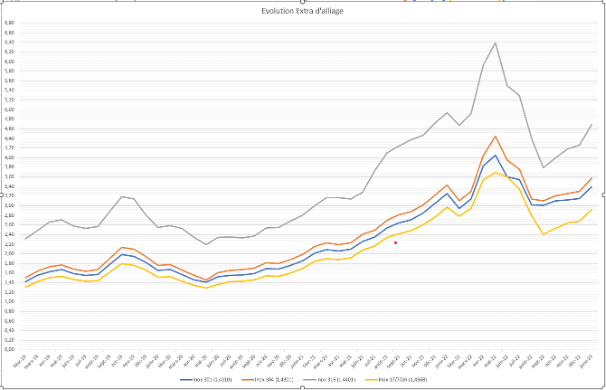

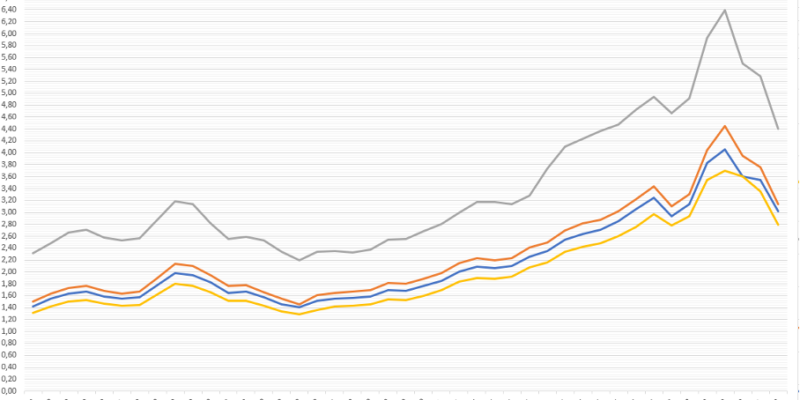

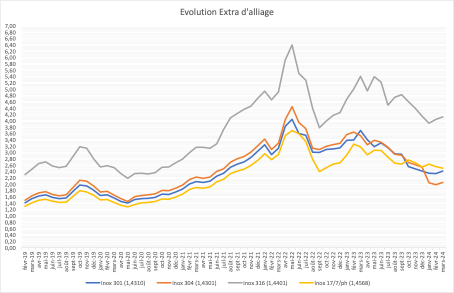

Dans ce cadre, les prix des matières aciers et inox sont restés stables tout en étant fort bas. Le prix de l’extra d’alliage a suivi la même tendance avec un léger frémissement à la hausse au mois de mars.